克而瑞:康养产业投资与数字化赋能

克而瑞漾美总经理王秀玲博士

王秀玲:首先代表主办方感谢所有参会的康养行业的老朋友、新朋友,疫情防控,又遇台风天气,确实带来诸多不便,我们采用了线上直播与线下结合的方式,希望能让大家感受一个有料、有趣又有干货的论坛!

今天论坛的主题主要围绕康养产业投资展开,因为克而瑞做了康养大数据这块业务,我今天给大家分享的主题是康养产业投资特征以及我们如何给康养产业赋能。

我的分享一共分为两部分:一是康养产业投资现状与趋势展望,二是数字化解决方案如何赋能康养产业。

我们来看数字大屏幕,今天来现场的都是这个行业从业人员,很多是行业内多年的专家,我想这些数字很多大家都已经了然于心。不过线上还有大量的观看者,还有许多刚入行的客户,包括一些央国企以及房企转型做康养的,他们对整个行业详细数字特征都想做个了解。

现在老龄化整个发展规模都在加速,从老龄特征上,我们做了一个梳理,整个老龄化不但从规模上速度增长非常显著,区域老龄化不均衡,分化也非常明显,比如上海和西藏区域,老龄化差了40年,整个区域的差异非常明显。因为上海从1979年就开始进入老龄化,根据七普的数据,西藏、青海区域去年还没开始进入老龄化。放眼全国来看,区域不均衡也非常显著,除了小部分区域,大量地区基本上进入了老龄化,尤其是上海,可以说是全国老龄化最重的区域。

此外,中国人口老龄化特征还包括高龄化与低出生率形成剪刀差、“421”家庭结构等,老年人口红利正加速到来。未来康养产业发展空间还是非常广阔的,大家做好了准备没有?

老年人口的结构分布,大家可以看到,低学历、低收入、空巢和被动式养老的特征很明显。意味着我们接下来要怎么根据人群结构去匹配需求和服务。

现在大量的养老政策加速出台,而且是多维度的,它的落地情况怎么样?接下来能否执行到位?从目前出台的政策来看,从增加供给,降低成本、财富管理、金融支持、税费减免,以及金融试点等多维度政策扶持,很多政策的关注都特别高,特别是二十大以后,十四五期间康养产业政策的要如何落地,接下来应该怎样更好的匹配投资战略?

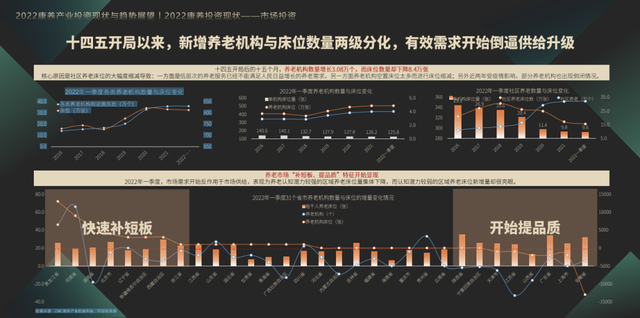

“十四五”开局以来,我们看到养老机构的数量两极分化,有效的需求倒逼供给开始升级。养老机构的数量猛增,床位的数量却在下降,整个市场补短板、提升品质的需求非常迫切。

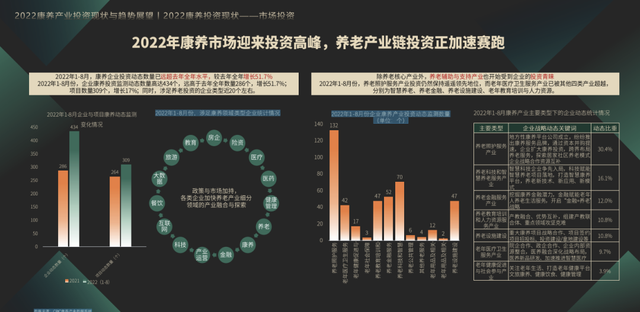

这是2022年康养市场投资的数字,可以看到2022年1-8月份康养企业投资的动态数量超过了去年的全年水平,增长了51.7%,涉及各类企业,包括险资、房企、医疗、医药,产品、运营、科技等,几乎整个产业链上各类企业都涉及到了。尤其养老照护这个领域,整个动态占比达到了30%。今天福寿康的CFO也给我们分享了为什么那么多头部的明星投资人会投福寿康?这其实也代表了大家对这个市场未来、社会刚需痛点的关注。

我们来看一下整个行业的统计,包括在养老科技、金融服务、老年教育这些领域,各类企业都在加速进入,包括央国企的康养平台,上海康养集团、北京康养集团等。央国企平台康养平台进入,对整个康养产业发展来说是巨大的利好与推动,康养行业是民生行业,刚需是这个行业非常凸显的特征,这些大平台的进入加速、支撑了行业的快速发展。

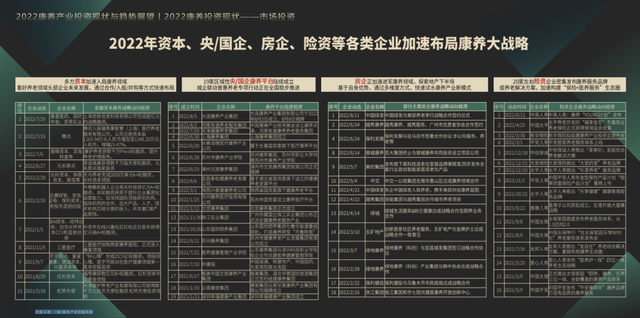

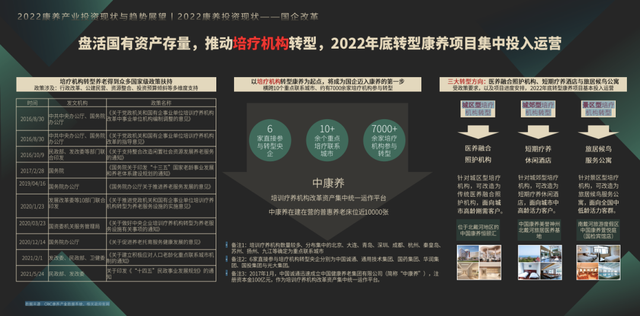

我们梳理的今年各类康养主体,从出发点、经营范围,企业发展的侧重点上所进行的一些动作。有很多包括盘活国有资产存量,推动培疗机构转型等。其中培疗机构康养的类型主要包括城区型培疗,城郊型培疗,景区型培疗等。

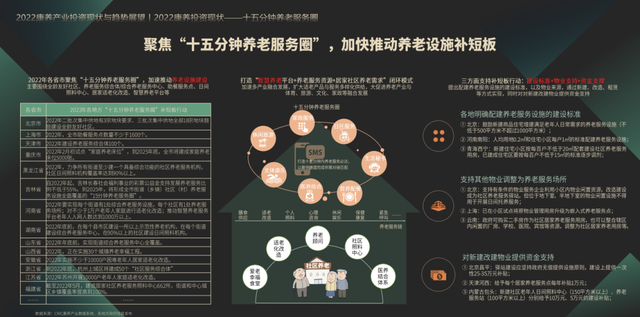

另外,聚焦15分钟养老服务圈,加快推动养老设施补短板。15分钟养老的服务圈举措怎么去落地?大家都在研究这一块,关注度也非常高,考虑到整个老龄化加速,围绕怎么样更好地提供服务来展开。

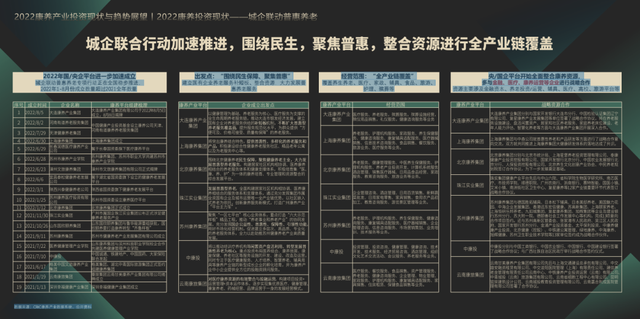

整体上以房企、险资、品牌运营商为代表的品质康养企业,一路走来,实现的路径和模式升级这块,大家都会关注。今年大家都做了一些项目,包括不同的产品线体系,基本上越来越成熟。但整个市场的需求也在发生变化,包括主流的客户群也在变化,那么我们以运营为主的康养企业,整个投资运营的路径和升级的方向是什么?这可能是大家都比较关注的。从照护到医疗、到金融,到配套服务以及旅居等,基本上非常多元和细化。

从养老整个产业大数据上可以看到,产业供给侧改革需求是加速到来的,我们知道目前市场上床位数的入住率在50%左右,为什么那么多空置率?主要是床位的供需有错配,高端的住不起,低端的没法住。护理型床位的改革是重点,如果需求匹配问题不能解决,行业的发展也是受限制的。失能人员长期的消费力不足,也倒逼长期的护理险改革。

我们论坛有一个功能,就是把行业的痛点和急需解决的问题提出来,大家形成合力,聚集各方的关注,这也从另外一个层面推动行业的发展。

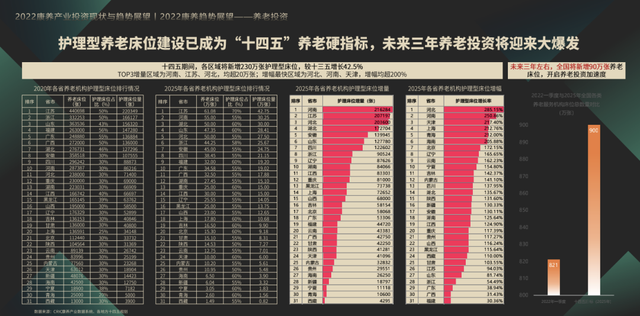

失能失智老年人数量的持续攀升,护理型床位的需求量非常庞大。2025年失智人口将超过5000万。现在失能人口与护理型床位存在巨大的缺口,更多的政策需往刚需这方面倾斜落地,整个行业也会发展的更快。

我们去年对18个城市中高端养老客户和机构做了普遍的调研,发现传统的养老观念在悄然转变,正在从“被动养老”转向“主动康养”,这其实跟年龄结构变化有很大关系。我们很多客群,比如60后开始退休了,他们是活力财富人群,对未来退休后的生活有很多规划。另外很多康养机构的服务的品质也越来越好,老人住进去,各种的感受度和体验也会更好。这也是在访谈的时候,越来越多的子女和高知的老人愿意接受去养老机构,甚至有的希望东西南北中,最好换着地方住,更好感受四季的变化。这其实也是大家心态和观念的变化。需求的升级和变化也在推动着行业发展。

我们大家都知道,疫情其实是对养老行业冲击是非常大的,很多养老机构受疫情的影响,现金流、人员等都经受了严峻的考验。

在这过程中我们也注意到,一些品牌的养老机构运营相对来说还是比较稳健的,有的甚至还在持续攀升。疫情下我们如何把养老的危变成机,怎么更好提升运营服务能力和整个内外的细节管控,这些都是非常重要的。

2022年是个重要拐点,因为人口老龄化进入了新周期,未来老龄人口将呈现“哑铃型”的趋势,低龄康养+高龄介护,这两端是市场最主要需求。

长寿趋势愈加明显,我们可以看到上海、北京百岁老人的数量趋势,包括2010-2020年全国80岁以上老年人数量的趋势,现在90、100岁老人也越来越多。有位北大教授说,如果你没活到120岁,那是你自己在健康管理方面做的不到位。怎么样让退休后的生活变得更有质量?让养老生活变的有尊严享老,这是行业要聚力做的事情。

护理型养老床位已经成了“十四五”的养老硬指标,这是巨大的缺口,未来三年养老投资在这块的空间将迎来大爆发。在座也有一些养老投资的负责人,大家可以关注到这个数字,包括区域,都有大数据做支撑的,大家可以研究这些区域、城市,包括有效的客群,未来三到五年,甚至未来十年期间的变化。

“十四五”以来养老产业金融类的各类政策,包括基于活力财富人群、全龄化康养社区、旅居度假等,投资空间完全看得见。今年也是一个非常明显的爆发点,未来会看到这个数字还会继续爆发。康养产业这块大家看得越来越清晰了,在不确定性的环境下找一些小确幸,看得见的方向,这也是投资避险的方式。

长护险在全国的普及会加速,医养融合、异地医保结算、区域协同和长护险互认等将迎来质变。整体上支付能力提升、智慧养老、互联网医疗等也在加速,这些都推动了产业链的发展。

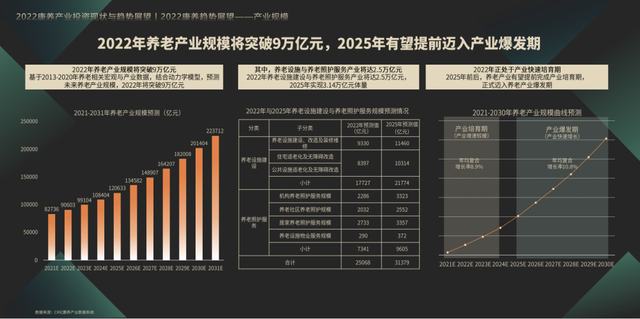

这是我们做的康养模型,我们预测2022年养老产业规模将突破9万亿,2025年有望提前进入产业爆发期。这是2022年与2025年养老设施建设与养老照护服务规模预测情况,以及2021-2030年养老产业规模预测的曲线。数字是非常客观的,我们系统模型做出来之后,找了各类数据比对,发现有些数据预测的还是偏保守一些。

前面讲了整个行业的发展和投资特征,克而瑞是做大数据的领先企业,我们这几年一直在做克而瑞康养大数据方面的研究。去年很多朋友知道我们做了康养数据系统1.0版本的发布,今年我们是2.0升级,现在很多企业已经在用这个工具,我们的康养大数据系统在快速解决数据不透明、内部投研、项目定位等各方面还是能帮到大家的。

这是我们数据的覆盖量,基本上是31个省市核心的城市都覆盖到了。大家可能会关注非标的数据怎么获取,非标的运营数据大家关注的比较高,我们在每个区域都有执行团队,根据项目动态一直持续、调研,这些不能说数据就是百分百精准,至少能做到一个区间内是比较准确的,这样大家在做投资决策的时候是有靠谱数据来支撑的。

希望在这方面能够帮到行业,哪怕贡献一点点的力量,我们也觉得是有价值的。谢谢大家!